证券投资基金基础知识计算题必备公式40个

-

资产 = 负债 + 所有者权益

企业的资产只有两种来源:

- 投资者投入(包括产生的损益)

- 向债权人借入

来源1是所有者权益;来源2负债;所有:资产 = 负债+所有者权益

例如:一个人有10W,其中属于他自己的有8W,另外2W是向朋友借的。那么 10 = 8 + 2

-

利润 = 收入 -费用

-

营业利润 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用-资产减值损失+公允价值变动损益(-公允价值变动损失)+投资收益(-投资损失)

-

利润总额 = 营业利润 + 营业外收入 - 营业外支出

-

净利润 = 利润总额 - 所得税费用

-

营业收入:是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入

-

营业成本:是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本

-

资产减值损失:企业计提各项资产减值准备所形成的损失

-

公允价值变动收益(或损失):企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)

-

投资收益(或损失):企业以各种方式对外投资所取得的收益(或发生的损失)

-

利润按其形成过程,分为税前利润和税后利润。税前利润也称利润总额;税前利润减去所得税费用,即为税后利润,也称净利润

- NCF=CFO+CFI+CFF

CFO(CFO abbr. Cash flows from operating activities) : 经营活动产生的现金流量净额

CFI(CFI abbr. Cash flows from investing activities ) :投资活动产生的现金流量净额

CFF(CFF abbr. Cash flows from financing activities):融资活动的现金流量

- 流动比率=流动资产÷流动负债

- 速动比率=(流动资产存货)÷流动负债

- 资产负债率=负债÷资产

资产负债率是使用频率最高的债务比率。

- 权益乘数(杠杆比率)=资产÷所有者权益=1 ÷(1-资产负债率)

- 负债权益比=负债÷所有者权益=资产负债率 ÷(1-资产负债率)

数值越大代表财务杠杆比率越高,负债越重。

- 利息倍数=EBIT÷利息

EBIT是息税前利润。 利息倍数衡量企业对于长期债务利息保障程度。资产负债率、权益乘数和负债权益比衡量的是对于长期债务的本金保障程度。

- 存货周转率=年销售成本÷年均存货

- 存货周转天数=365天÷存货周转率

- 总资产周转率=年销售收入/年均总资产

总资产周转率越大,说明企业的销售能力越强,资产利用效率越高。

例题: 某公司2015年度部分财务报表资料如下:现金年初780W,年末320W,应收帐款年初1170W,年末1350W;存货年初720W,年末980W;总资产年初3800W,年末3800W。长期负债1100W,流动负债1300W,本年度公司销售收入8500W,销售成本6600W,利息费用500W,所得税150W,净利润230W。则该公司2015年度的总资产周转率为多少?

解答: 总资产周转率 = 销售收入/平均总资产 = 8500/[(3800+3800)/2] = 2.24

- 净资产收益率(权益报酬率、权益净利率) = 净利润/所有者权益=净利润/(资产-负债)

例题: 甲公司的销售收入为2000元,资产总额为1500W,债务总额为800W,如果销售利润为10%,则该公司的净资产收益率为多少?

解答: 净利润 = 销售利润率 × 销售收入 = 10% × 2000 = 200W 净资产收益率 = 净利润/所有者权益 = 净利润/(资产-负债)=200/(1500-800)=28.6%

FV表示终值,即在第n年年末的货币终值;n表示年限;i表示年利率;PV表示本金或现值。

式中:in为名义利率;ir为实际利率;P为通货膨胀率。

- I=PV×i×t

式中:I为利息;PV为本金;i为年利率;t为计息时间。

不满一年的需要 PV×i×t/360

超过一年的,乘以超过倍数,例如两年则为 pv×i×t×2

例题:某企业有一张带息股票,面额为12000元,票面利率为4%,出票日期为4月15日,6月14日到期(共60天),则到期日的利息为多少元?

12000×4%×60/360=80元

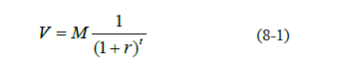

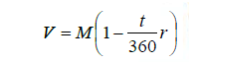

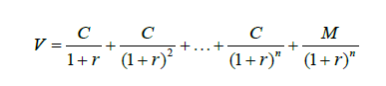

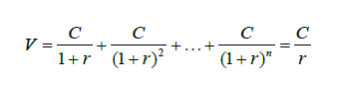

V表示贴现债券的内在价值;M表示面值;r表示市场利率;t表示债券到期时间。 由于多数零息债券期限小于一年,因此上述贴现公式应简单调整为:

统一公债是一种没有到期日的特殊债券。

认股权证的内在价值= MAX{(普通股市价-行权价格)*行权比例,0}

风险资产期望收益率=无风险资产收益率+风险溢价

净认购金额=认购金额/(1+认购费率 认购费用=认购金额-净认购金额 认购份额=(净认购金额+认购利息)/基金份额面值

例题:某投资人投资3万认购某开放式基金,认购资金在募集期间产生的利息为5元,其对应的认购费率为1.8%,基金份额面值为1元,则其认购费用以及认购份额为多少?

净认购金额 = 30000/(1+1.8%) = 29 469.66(元)

认购费用 = 30000-29469.55 = 530.45(元)

认购份额 = (29469.55 + 5)/1 = 29474.55(份)

折(溢)价率=(二级市场价格–基金份额净值)/基金份额净值×100%=(二级市场价格/基金份额净值–1)×100%

持有区间所获得的收益,通常有两部分组成:资产回报和收入回报。

在质押式回购中:首期资金结算额=正回购方融入资金数额

在买断式回购中:首期资金结算额=(首期交易净价+首期结算日应计利息)×回购债券数量/100

在质押式回购中:到期资金结算额=首期资金结算额×(1+回购利率×实际占款天数/365)

在买断式回购中:到期资金结算额=(到期交易净价+到期结算日应计利息)×回购债券数量/100